具体描述

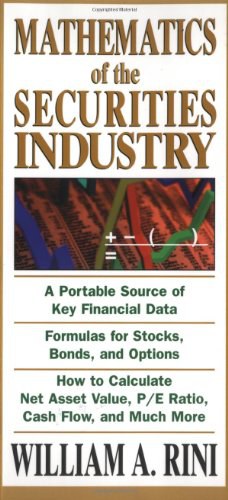

This title includes every calculation needed for the Series 7 test! This is the essential how-to guide for calculating P/Es, YTMs, and other important Wall Street numbers for both professional stockbrokers and self-directed individual investors, the ability to understand and use ratios, calculations, and formulas is critical to long-term success. "Mathematics of the Securities Industry" uses straightforward math and examples to explain every key number used on Wall Street - how to calculate each number, why it is important, and how best to use it. Real-world examples, exercises, self-tests, and more provide you with the knowledge you need to work with: pricing stocks and bonds; dividend and interest payments; yield to maturity; mutual funds; rights offerings Margin Pricing options; capital gains and losses; and, more.Concise yet comprehensive, "Mathematics of the Securities Industry" provides to-the-point explanations and guidelines for calculations involving every major financial instrument. From the basics of valuing stocks and bonds to the intricacies of margin and determining option prices, it is today's essential reference for calculating and understanding investment numbers - the lifeblood of the financial markets.

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

我对这本书的期望值其实挺高的,毕竟市面上关于金融数学的书籍汗牛充栋,真正能做到既有深度又有广度的实在不多。这本书在处理资产定价理论方面,确实展现出一种令人耳目一新的视角。它没有停留在经典的Black-Scholes框架上打转,而是迅速将重点转移到了更具现实意义的随机波动率模型,比如Heston模型以及其在期权定价中的应用。令我印象深刻的是,作者在介绍这些模型时,并没有直接抛出那些令人望而生畏的偏微分方程,而是先从金融经济学的角度阐述了引入随机波动率的必要性——即解释了波动率微笑(Volatility Smile)这一关键的市场现象。这种“为什么”先于“怎么做”的讲解顺序,极大地帮助读者建立了对模型的内在理解,而不是机械地套用公式。书中对数值方法的介绍也相当到位,特别是有限差分法在求解美式期权定价问题上的应用,图文并茂,代码示例清晰易懂,对于希望将理论付诸实践的读者来说,提供了极佳的起点。我曾尝试用书中介绍的方法对几个实际交易日的数据进行回测,发现其对极端市场事件的捕捉能力确实优于一些简化模型。不过,有一点小小的遗憾是,在讨论更前沿的机器学习在金融时间序列预测中的应用时,篇幅略显不足,感觉更像是一个引子,期待在后续修订版中能看到更深入的探讨。

评分这本书的封面设计得非常吸引人,那种深沉的蓝色调配上金色字体,立刻就给人一种专业、严谨的学术气息。我是在研究量化金融模型时偶然接触到它的,当时我主要关注的是衍生品定价的复杂性,尤其是那些基于复杂随机过程的模型。这本书的开篇并没有急于深入那些令人头疼的微积分和随机分析,反而花了不少篇幅去梳理金融市场的基本结构和交易机制。这种由浅入深的叙述方式,对于我这种非数学专业背景的金融从业者来说,简直是救星。它用非常直观的语言解释了套利机会的产生根源,以及市场效率的理论边界,这与我之前阅读的那些只专注于公式推导的教材形成了鲜明的对比。作者在讨论市场摩擦成本和流动性对模型实证检验影响时,展现出了深厚的实务经验,而非仅仅是纸上谈兵。举个例子,书中对不同交易场所的清算和结算流程的描述,细致到我甚至能想象出交易员在屏幕前敲击键盘的场景。这种对“真实世界”细节的关注,使得书中的理论模型不再是悬浮在空中的抽象概念,而是紧密地根植于市场的运作脉络之中。尤其值得称赞的是,它对信息不对称在价格形成中的作用进行了深入探讨,这对于理解市场中的“羊群效应”和信息瀑布现象至关重要。这本书的行文流畅自然,即便是涉及高深理论的部分,作者也总能巧妙地穿插一些历史案例或现实中的金融危机来佐证观点,极大地提升了阅读的趣味性和代入感。

评分从排版和可读性的角度来看,这本书也做得非常出色。字体选择适中,公式的排版清晰规整,关键定义和定理都有明确的标注,这在长时间阅读复杂数学内容时,对保护读者的视力和专注度至关重要。我关注的重点在于投资组合优化理论,这本书在这一块的内容处理得相当平衡。它没有沉湎于Markowitz均值-方差模型的历史地位,而是迅速过渡到对更具鲁棒性的风险度量方法的研究,比如条件风险价值(CVaR)。作者对CVaR的推导和在实际投资组合约束下的优化求解进行了详细的阐述,特别是如何将非光滑的CVaR目标函数转化为可以通过标准二次规划求解的形式,这在操作层面具有极高的参考价值。书中对于不同资产类别(如股票、债券、房地产)在不同市场环境下的相关性矩阵是如何构建和校准的,也提供了细致的步骤说明。这对于构建一个真正意义上的多资产投资组合至关重要,因为现实中的相关性是时变的。这本书的价值在于,它没有将金融市场视为一个静态的实验室,而是将其视为一个充满不确定性和动态交互的复杂系统,并提供了一套严谨的数学工具箱来应对这种复杂性。

评分这本书的风格非常“务实”,它似乎刻意避免了那些过于花哨或晦涩的数学符号堆砌,转而追求一种清晰、有逻辑的叙事线。我特别喜欢它对风险中性定价原理的阐述,作者并没有把它当作一个既定的公理直接抛出,而是通过一个精妙的思想实验——一个假设不存在套利机会的简化市场——逐步引导读者“发现”了风险中性测度的必然性。这种发现式的学习过程,极大地增强了读者的参与感和对定价理论的信任度。此外,书中对于期权动态对冲策略的讨论,也颇具洞见。它不仅详细介绍了Delta对冲的局限性,还引入了Gamma和Vega对冲的概念,并量化了这些高阶希腊字母对降低尾部风险的贡献。其中对“跳跃扩散模型”(Jump-Diffusion Models)的介绍,尤其吸引我,因为它直接触及了市场中突发事件的定价难题,书中的例子表明,如果不考虑跳跃项,对小概率、高影响事件的定价会产生系统性偏误。总体而言,这本书更像是一位经验丰富的资深交易员在手把手地教你如何从理论出发构建一个可行的交易策略,而不是一个纯粹的数学家在展示自己的工具箱。

评分读完这本书,我的第一感受是,它成功地搭建了一座连接纯数学与金融实践的坚实桥梁。很多金融数学的书籍,要么是过于偏向纯数学的严谨性,导致读者在应用时感到晦涩难懂;要么是过于偏向金融直觉,缺乏必要的数学支撑。这本书巧妙地找到了一个平衡点。作者在处理利率衍生品部分时,展现了极高的驾驭能力。比如,在介绍Heath-Jarrow-Morton (HJM)框架时,他没有将重点放在随机过程本身的测度变换上(这是很多教科书的惯例),而是侧重于如何用这个框架来构建一个能够稳定反映市场预期的远期利率曲线。这种以市场目标为导向的讲解方式,使得抽象的随机微积分变得“有意义”起来。书中对信用风险建模的章节也十分扎实,特别是对公司债券违约率模型的描述,清晰地区分了基于结构(Structural Models)和基于强度(Intensity-based Models)的不同哲学。我在阅读过程中,多次停下来,对照我之前搜集的一些监管文件和银行内部报告,发现书中的理论假设与实际操作中的合规要求高度吻合。这绝不是一本可以“快速浏览”的书籍,它的每一章节都蕴含着需要仔细咀嚼的知识点,需要读者投入足够的时间和精力去消化吸收,但随之而来的回报是,你会对现代金融工程的底层逻辑有一个全新的、更深刻的认识。

评分 评分 评分 评分 评分相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.wenda123.org All Rights Reserved. 图书目录大全 版权所有