具体描述

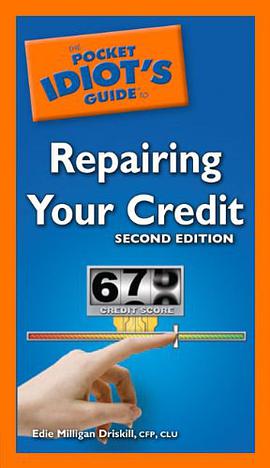

Good news for hard economic times...

During this recession, even people once considered prime customers have watched their credit ratings decline. This guide shows these readers how to reestablish their credit and increase their credit scores. Topics include: the ins and outs of credit scores; where to get credit reports and how to identify mistakes; how to take advantage of consumer protection laws; telephone scripts and a letter to use when communicating with creditors and bureaus.

•In 2008, over two million Americans lost jobs-and one out of every 10 mortgages were one month or more behind in payments

•Author is a sought-after expert on personal financial planning, featured in Money Magazine, Family Circle, Women's Day, and on CNBC and CNN

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

这本书的排版和章节划分简直是教科书级别的优秀。我曾经买过一本大部头的信用修复书籍,厚得像砖头,结果大部分内容都是重复叙述或者不适用于我个人情况的复杂案例。相比之下,这本《袖珍版》的智慧是浓缩的精华。它巧妙地运用了大量的清单、方框注释和“作者建议”区域,使得我可以快速定位到当前最需要解决的问题。例如,如果我只是想知道如何快速处理一个新出现的负面报告,我可以直接跳到第三章的“紧急行动指南”,而不需要翻阅关于旧债务重组的冗长论述。它的逻辑层次非常清晰:第一步是诊断(如何获取和理解报告),第二步是行动(争议、谈判、规划),第三步是维护(长期策略)。这种结构让整个修复过程显得有条不紊,不至于让人产生“不知所措”的焦虑感。对于那些工作繁忙,只能利用碎片时间进行学习和操作的读者来说,这种高效的组织方式是无价之宝。我几乎可以带着这本书在通勤的路上看完关键部分,并在午休时间立即执行操作。

评分我是一个非常注重细节的人,所以我对信息来源的可靠性要求极高。这本指南最让我信服的一点是,它不仅告诉你“该做什么”,还引用了相关法规和官方流程,让你明白为什么这样做是有效的,而不是听信某些所谓的“捷径”或“黑客手段”。比如,在处理催收电话和信件的部分,它详细列出了哪些沟通方式是受法律保护的,哪些是催收方可能采用的“灰色地带”策略,并提供了标准化的回应信件模板。这极大地增强了我的自信心。我之前面对催收电话时总是心惊胆战,但读完这部分后,我感觉自己手里握着的是一本“反制指南”,能够从容应对。此外,书中对建立良好信用历史的长期规划也给出了极富远见的建议,它强调了多元化信贷(如抵押贷款、分期付款等)的平衡发展,而不是仅仅依赖某一种信用卡。这本书的价值远超其标价,它教会了我如何成为自己财务状况的主宰者,而不是一个被动接受分数判决的受害者。

评分我接触过不少关于提升个人财务状况的书籍,很多都侧重于“投资致富”或“极简生活”,但很少有书籍能如此专注于修复一个被破坏的信用记录,并将其作为实现其他财务目标的前提。这本书的独特之处在于它的“修复优先”理念。作者非常现实地指出,没有良好的信用,很多好的投资机会(比如更低的房贷利率、更优惠的车贷)都会向你关上大门。因此,它把信用修复视为实现财富自由的第一道关卡。我最欣赏的是书中对“身份盗窃”和“错误身份识别”的详细处理流程。在如今这个网络时代,这些问题越来越普遍,但很多指南对此一带而过。这本书却提供了详细的报警、通知联邦贸易委员会(FTC)以及联系三家信用局的完整流程,甚至连联系人的姓名和电话都标注出来了(尽管这些信息需要读者自行核实最新版本,但这种前瞻性令人印象深刻)。它不仅在修复过去,更是在为未来建立一个坚不可摧的防御体系。

评分这本书简直是为我量身定做的救星!我之前对信用修复这件事完全是一头雾水,感觉就像面对着一堵高耸入云的墙,完全不知道从何下手。网上那些信息零散又矛盾,看得我头都大了。但是自从我开始翻阅这本指南,那种迷茫感立刻就被一种清晰的路线图取代了。它没有用那些晦涩难懂的法律术语把我绕晕,而是像一位经验丰富的朋友,耐心地、一步一步地引导我。比如,关于如何准确地找出信用报告上的错误信息,书中给出了非常实用的模板和打电话的脚本,我照着做了,几周后就收到了几家信用机构的回复,感觉自己终于掌握了主动权。更让我惊喜的是,它不仅仅教你怎么“补救”,还深入讲解了“预防”的重要性。它解释了不同类型的负面记录(比如逾期付款、止赎)对信用评分影响的权重,让我可以把精力集中在最能见效的地方。这本书的结构非常流畅,读起来一点也不枯燥,即便是像我这样对金融知识敬而远之的人,也能轻松吸收。我强烈推荐给所有感觉信用记录像一团乱麻,想重新掌控自己财务未来的人。这不仅仅是一本书,更像是一个实战手册,充满了可操作性的建议。

评分说实话,刚拿到这本小册子的时候,我还有点怀疑——这么薄一本,真的能解决我多年的信用困境吗?毕竟市面上太多夸大其词的“秘籍”了。然而,事实证明,少即是多。这本书的精髓在于它的聚焦和高效。它没有冗长地讨论宏观经济环境,而是直奔主题:你的信用分数是如何构成的,以及你现在能做什么来改变它。我尤其欣赏它对“信用使用率”(Credit Utilization Ratio)的深入剖析。我以前总以为只要按时还款就万事大吉了,这本书用清晰的图表告诉我,即使按时还款,如果信用卡额度几乎用完,分数依然会很低。它提供的“分批还款策略”简直是神来之笔,我试行了一个月,我的分数就有了肉眼可见的提升。这本书的语言风格非常接地气,作者似乎明白普通人面对金融术语时的恐惧感,所以总是用最直白、最不带偏见的语言来解释复杂的概念。对于那些时间有限、只想看到实际效果的读者来说,这本书的密度和实用性是无与伦比的。它没有承诺一夜暴富,但它确实提供了一条通往稳健信用体系的捷径。

评分 评分 评分 评分 评分相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.wenda123.org All Rights Reserved. 图书目录大全 版权所有