具体描述

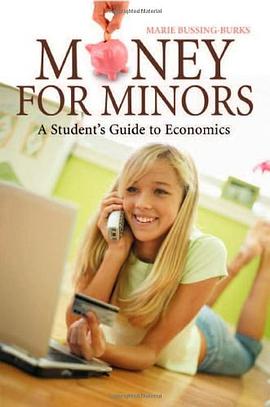

Using over 400 A-Z entries, this reference provides an essential foundation of business and economic knowledge for middle-school through community college students. Short features scattered throughout add interest, while demonstrating how economics affects daily life. "Money for Minors" shows how to evaluate offers from banks and credit card companies, read the business section of the newspaper, understand the importance of various government statistics, and more. It is also for anyone doing research on everything from the Great Depression to credit card debt to real estate to inflation.

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

拿到这本厚厚的书,我心里是有些抵触的,毕竟市面上关于个人财务规划的书籍已经多如牛毛,大多数都逃不过“开源节流,量入为出”的老套路。然而,这本书的开篇就展现出了它不一样的气质。它没有急于讲解预算表该怎么做,而是先用近百页的篇幅探讨了“金钱观的形成”——我们是如何从家庭教育、社会环境乃至流行文化中,悄悄地被植入了对财富的偏见和误解。作者的笔触细腻而富有洞察力,他挑战了许多根深蒂固的观念,比如“有钱人都是吝啬鬼”或是“追求财富是不道德的”。更让我眼前一亮的是,它深入探讨了“无形资产”的价值,比如信誉、人脉网络,以及终身学习的能力,并把这些无形资产量化到未来收益模型中进行考量。这不仅仅是一本教你如何存钱的书,它更像是一本教你如何构建一个可持续发展的“自我价值系统”的说明书。书中关于债务的分析也极其透彻,它区分了“好债务”(用于创造未来价值的杠杆)和“坏债务”(用于满足即时享乐的陷阱),并提供了一套详细的“债务清偿阶梯”计划,这个计划的逻辑严密,每一步都有明确的心理预期和实际操作指南,读起来让人茅塞顿开,仿佛手握了一张可以破解财务困境的藏宝图。

评分这本书的结构非常精巧,它没有采用线性的、从A到Z的教学方式,而是采用了一种螺旋上升的结构,每一个章节都在前一个章节的基础上深化理解。比如,在谈论“如何设定财务目标”时,它首先让你想象你理想中的退休生活,包括你希望在哪里、以何种方式生活,然后才回溯推导出你需要多少资本。这种“目标倒推法”极大地增强了读者的内在驱动力。我尤其欣赏它对“保险”这一话题的处理,很多理财书往往将保险视为一种负担,但这本书却将其定位为“财务健康的保险杠”,强调了风险转移的重要性,并提供了一个实用的公式来计算个人需要多少寿险和健康保险的保障额度。书中对于“小额资金的再投资策略”也给了很多新鲜的见解,比如如何利用银行的自动转账功能,将日常消费中产生的零头,悄悄地汇入高收益储蓄账户,实现“无痛储蓄”。这本书的语言风格非常平实,没有使用太多金融术语,如果非要说有,那也是用非常生活化的语言进行了解释,比如将“资产负债表”比喻成一张“家庭财务体检报告”。它给了我一种感觉:理财并不需要高智商,只需要清晰的逻辑和持之以恒的习惯。

评分这本书,怎么说呢,简直是一部关于如何在不被察觉的情况下,悄悄地将你的储蓄账户变成一个超级英雄训练营的指南。我原本以为它会是一本枯燥的理财入门书,里面充斥着“复利是世界第八大奇迹”之类的陈词滥调。结果呢?它用一种近乎叛逆的口吻,把原本让人望而生畏的金融概念,包装成了一场激动人心的寻宝游戏。作者的叙事方式非常独特,他没有直接告诉你该买什么股票,而是通过一系列生动的小故事,比如一个孩子如何用零花钱策划了一场社区跳蚤市场的“金融帝国崛起”,让你在不知不觉中领悟到现金流和投资回报率的精髓。书中对“延迟满足”的解读尤其到位,它不是让你痛苦地克制欲望,而是将延迟带来的好处具象化为未来的某个更酷、更棒的体验,比如一次说走就走的旅行,或者一个能带来持续收入的小项目。我特别欣赏其中关于“风险管理”的那一章节,它没有采用教科书式的风险矩阵分析,而是用一个关于“建造纸牌屋”的比喻,形象地说明了分散投资的重要性——你不能把所有的纸牌都堆在同一个地方,否则一阵风就能让你的梦想瞬间化为乌有。这本书的阅读体验就像是和一个经验丰富的老朋友在咖啡馆里聊天,他既能给你最实用的建议,又不会让你感到任何压力或说教。它真的重新定义了我对“理财启蒙”的认知,让我意识到,理财不是为了成为华尔街的精英,而是为了获得生活的自由和选择权。

评分老实说,我当初买这本书纯粹是因为封面设计很吸引人,那种冷静的蓝调和简洁的排版,给人一种既专业又不失亲和力的感觉。然而,真正让我沉迷进去的,是它对“时间价值”的颠覆性阐释。很多书都在强调尽早开始投资,但这本作品更进一步,它探讨了如何通过“高效率时间管理”来间接增加你的投资本金。作者提出了一个“专注力货币”的概念,认为在信息爆炸的时代,保持深度工作的能力比多赚一份兼职收入更有价值。书中给出的建议非常具体,它提供了一套“时间区块划分法”,可以帮助读者识别出那些看似在工作,实则在“时间黑洞”里消耗精力的活动。此外,它对通货膨胀的描述也相当到位,没有用枯燥的经济学定义,而是用“你的每一百块钱都在每年以看不见的速度缩小”这种更具画面感的语言来警示读者。最让我觉得实用的是,它提供了一系列针对不同年龄段的“迷你投资组合”样本,这些样本不是固定的公式,而是基于不同人生阶段的风险承受能力和流动性需求的动态调整模型。读完后,我感觉自己不再是被动地接受财务状况,而是成为了一个主动的“时间资本家”和“价值创造者”。

评分这本书给我最大的冲击在于它对“消费心理学”的剖析。作者花了很大的篇幅来探讨我们为什么会做出非理性的消费决策,尤其是在面对商家的营销策略时。它揭示了“锚定效应”、“损失厌恶”等心理陷阱,并教授读者一套“冷静决策流程”,让你在冲动消费的边缘及时刹车。书中引用的案例多为现实生活中的真实事件,比如一次成功的“延迟购买实验”,记录了一个人如何成功抵御了一款新电子产品的诱惑,最终因为等待了六个月而省下了一大笔钱,并且发现这款产品在打折后性价比更高。这种“亲身实践”的记录,比任何理论说教都来得有力。此外,书中关于“税收优化”的部分也令人耳目一新,它不是教你如何逃税,而是教你如何在现有法律框架内,合理合法地利用税务优惠工具,比如退休金计划或教育储蓄账户,来最大化你的净收益。这本书的价值在于它不仅仅是提供了一个“做什么”的清单,更重要的是提供了“为什么这样做”的底层逻辑,让读者能够建立起一套独立思考的财务决策系统,这才是真正意义上的财务赋能。

评分 评分 评分 评分 评分相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.wenda123.org All Rights Reserved. 图书目录大全 版权所有