具体描述

一位诺贝尔和平奖得主为我们献上的一套新兴的经济体系,而这套体系注定将改变我们的生活,拯救我们的经济与生态环境。

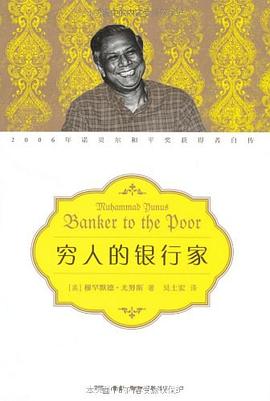

穆罕默德·尤努斯,这位小微贷款之父,社会企业创始人,诺贝尔奖得主,用新的银行商业模式改变千万穷人命运的“穷人的银行家”,在今天发出对资本主义经济引擎的诘问。

他认为资本主义注定带来不平等、高失业以及不可逆转的环境破坏。

对此,唯有设计一套新的经济体系,充分释放利他主义的创造性与作用,就像利己主义曾经驱动资本主义体系一样。

尤努斯是位实干家,而不是空想家,在过去的十年间,已经有数千家机构拥抱了他的社会企业模式,利用新的经济范式来激活财富,用于提高人们的实际生活需要,而不是用以单纯地积累财富。

他的商业模式与经济体系设计,为无数第三世界的年轻人打开了创业的窗口,为很多妇女提供了独立自主的经济来源。

作者简介

穆罕默德•尤努斯(Muhammad Yunus),孟加拉国银行家,被誉为“微型金融之父”,创办了世界上第一个为底层人提供金融服务,帮助他们创业的格莱珉银行。同时也是格莱珉中国的创始人。

至今,格莱珉银行在孟加拉国的81400个村庄中建立了2568个支行,服务893万金融界难以接触者。格莱珉银行还款率99%,成为了金融界的奇迹。同时,格莱珉独特的“五人小组、中心会议、社区议题”等模式,能有效扩展底层妇女的社会网络,培育社会资本,通过利用金融工具,让他们经济上更有力量。2006年,“为表彰他们从社会底层推动经济和社会发展的努力”,他与格莱珉银行共同获得诺贝尔和平奖。

2012年3月,《财富》杂志将尤努斯教授评为当代12个最伟大的企业家之一。1983年,尤努斯教授创建了格莱珉银行,为金融界不可接触者提供小额信贷,帮助他们建立自己的小企业,深刻地改变了孟加拉国乡村的面貌,让贫穷开始离农民远去。

在格莱珉银行的基础上,尤努斯教授又缔造了“社会企业”(Social Business)概念,利用市场方式解决社会问题,先后与法国达能集团、法国威立雅水务、日本优衣库、德国巴斯夫等合作在孟加拉国创建了解决营养、饮水、健康等企业。2017年,尤努斯新书《三零世界》(中文版书名《普惠金融改变世界》)出版,他将未来世界的目标定义为三个“零”:零贫困率、零失业率、零净二氧化碳排放。

2014年,尤努斯教授再次到访中国,在江苏省徐州市的陆口村正式启动“格莱珉中国”, 复制格莱珉模式,迈出解决中国贫困问题的坚实一步!

目录信息

译者序

第一篇 挑战

第1章 资本主义的失败 / 3

第2章 创造新文明:社会企业的反经济化 / 14

第二篇 三零世界

第3章 零贫困:终止收入不平等 / 29

第4章 零失业:我们不是求职者,我们是工作的创造者 / 54

第5章 零净碳排放:创造可持续发展经济学 / 76

第6章 通往更好未来的路线图 / 93

第三篇 改变世界的超级力量

第7章 青年:给予全球年轻人激励与力量 / 115

第8章 科技:释放科学力量解放全人类 / 136

· · · · · · (收起)

读后感

评分

评分

评分

评分

用户评价

这本书的叙事风格极其引人入胜,它更像是一部深刻的社会观察报告,而不是枯燥的学术著作。作者选择了几条贯穿不同大洲的“生命线”——可能是某条河流、某条贸易通道,或者某种关键资源的流动路径——来串联起全球社会的不同切面。通过讲述那些生活在这些“生命线”边缘的人们的故事,我们看到了宏观经济政策在微观层面产生的真实、有时甚至是残酷的影响。我记得有一章专门描写了某个发展中国家的手工业者,他们如何在高科技全球化的浪潮中努力保持自己的技艺和尊严,那种情感的张力和现实的无奈,读来令人唏嘘。这本书的笔触细腻而富有同情心,它没有提供廉价的安慰,而是强迫读者直面那些被主流叙事长期忽视的边缘群体。对于那些希望了解全球化阴影下的真实生活图景的人来说,这本书提供了极其宝贵的、充满温度的视角。

评分天哪,我最近读到一本关于可持续发展和全球经济转型的书,简直让人醍醐灌顶!这本书并没有直接聚焦于某个特定的金融工具或技术,而是从一个非常宏大的视角切入,探讨了在气候变化和地缘政治动荡的大背景下,我们如何构建一个更具韧性和包容性的全球经济体系。作者深入剖析了供应链的脆弱性,以及过度依赖单一生产中心的风险,提出的解决方案充满了前瞻性,强调了地方化生产网络和去中心化能源系统的必要性。特别是书中对“生态足迹”和“社会公平指数”如何相互影响的建模分析,非常具有说服力,让我开始重新审视自己日常消费选择背后的复杂逻辑。书中还引用了大量跨学科的研究成果,从人类学到复杂系统理论,构建了一个极为丰富的理论框架,让我感到知识的边界被极大地拓宽了。我尤其欣赏作者在论证过程中保持的冷静克制,没有陷入简单的乐观主义或悲观主义的泥潭,而是提供了一套切实可行的、需要长期投入的转型路径。

评分这本书的阅读体验像是一次对历史和未来进行的时空穿梭。它并非一本纯粹的历史书,也不是一本科幻小说,而是巧妙地将历史的深厚积淀与对未来社会形态的大胆推测熔于一炉。作者对不同文明在面对资源稀缺和技术冲击时的历史反应进行了精妙的对比,比如古罗马时期的衰落与当代全球化危机的结构性相似之处。更令人兴奋的是,它对未来社会形态的构想极其细致,描绘了基于分布式账本和新型社区治理模式下的“后稀缺时代”的可能图景。这种对“可能性空间”的探索,既有基于历史经验的谨慎,又有对人类创造力的无限信任。读完后,我感觉自己不再是被动地接受未来,而是有了一种主动塑造未来的工具感和责任感,那种感觉非常振奋人心。

评分这本书的语言风格非常精炼和富有哲理,读起来需要慢下来,细细品味每一个句子。它更像是一系列关于“价值”的哲学思辨录,探讨了在物质极大丰富的背景下,人类究竟应该追求何种“稀缺性”——是时间、注意力、还是真实的联结?作者对“效率”的过度崇拜提出了强烈的质疑,认为片面的效率追求正在系统性地侵蚀人类的“意义感”和“审美能力”。书中充满了对古典哲学家和现代思想家的引用,但绝不流于堆砌,而是巧妙地将他们的洞见与当代科技伦理问题相结合。例如,当讨论到人工智能对创造力的解放时,作者会立刻将其拉回到亚里士多德对“至善”的探讨上,这种跨越时空的对话,让整本书充满了厚重的思想张力。它不是一本教你如何“做”的书,而是一本引导你如何“思考”的书,非常适合在安静的夜晚,沉浸其中,与那些伟大的思想进行一次深度对话。

评分我必须要说,这本书在方法论上的创新是革命性的。它完全打破了传统经济学线性因果关系的束缚,转而采用了一种“涌现性”和“自组织”的视角来分析社会经济现象。作者大量运用了网络分析和复杂性科学的工具,比如熵增理论和相变点分析,来解释为什么某些看似稳定的社会结构会在短时间内突然瓦解,或者为什么一些微小的创新会迅速演变成颠覆性的变革。书中对“信息不对称”的理解也极为深刻,它不再仅仅关注买卖双方的信息差,而是将其扩展到知识、权力乃至未来预期的不对称性。这本书要求读者具备一定的数理基础和逻辑思维能力,但一旦进入作者构建的分析框架,你会发现之前对世界运作方式的许多理解都变得粗糙和片面了。它挑战的不仅仅是我们的认知,更是我们理解“变化”本身的方式。

评分尊重但不支持

评分很多看前看过尤努斯的《穷人的银行家》,这次黄菡在微博上推荐就买来看了。涉及的议题比较宏大,讨论了资本主义制度的失败,认为资本主义的理论基础只看到了人都是自私的这一面,而忽略了人也有利他、同情心、愿意看到他人幸福的另一面,因此主张从深层的经济制度方面来进行变革,发展、培养不 以盈利为目的的社会企业,并围绕社会企业进行一系列的配套制度的创新,激发人的创造力,每个人都可以是企业家。理念值得继续探讨,但一本书的容易来说一个大的议题,感觉都是点到即止,无法系统深入,也没有严谨的论证和推理,感觉更类似于呼吁性的演讲。里面某些观点还是非常欣赏,比如关于贫穷、关于民主环境与人权对经济的影响等等。书的翻译比较差,有部分句子有语法错误、只有半句不知所云。排版和校对也是相当地不仔细,比如最后一句结束用逗号等等

评分不单单只是理论,而是他的亲身实践。强大的不是这个人,而是这人构建的制度,这才能改变世界。

评分尊重但不支持

评分社会企业概念的阐述

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.wenda123.org All Rights Reserved. 图书目录大全 版权所有